外賣運營 > 教商家學會餐飲經營的成本管理與核算

教商家學會餐飲經營的成本管理與核算

編輯:外賣小程序開發公司

閱讀量:174

發布時間:2019-07-29

商家在外賣平臺經營時,需要關注的處理銷量,還有成本管理與核算,這也是商家需要注意的一點,畢竟,合理的支出和收入才能帶來商鋪的不斷發展壯大。接下來,我們就一起來看看,如何更好的進行餐飲經營的成本管理與核算吧。

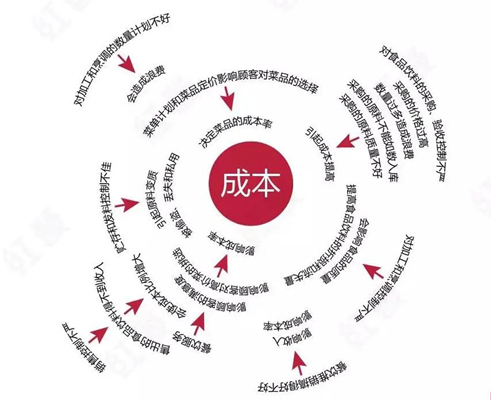

餐飲成本和費用結構主要包括食品飲料的原料成本,這也是餐飲的主要開支,所占比例最大。其中,營業費用包括餐飲部門經營中所耗費的一切費用,包括人工費、經營費、維修費、運營費用等等。而餐飲方面的成本和費用結構變動成本比例大,可控制成本比例大,成本泄漏點多。在菜單計劃,成本控制和餐飲推銷方面,涉及諸多環節。所以,企業需要加強對成本的核算和分析,從而加強對各個環節的成本控制。

飲食產品的價格主要由產品成本、費用、稅金和利潤組成。其組成成本的三要素主要是主料、配料和調味品。因此,純利和毛利商家需要計算清楚。飲食產品成本的核算,一方面是精確地計算原材料的消耗和成本的形成,另一方面是檢查產品銷售毛利及物價政策貫徹執行情況的依據。正確計算成本,對不斷提高飯菜質量,貫徹“按質論價”的原則具有重要意義。

此外,菜品的定價也是需要注意的。定價方式有很多,在此不一一贅述。在這我們重點說一種,黃金比例定價法,考察外賣商圈內,考察同樣的產品最低價格和最高價格,以及活動力度,推導出外賣菜品的定價策略。最低實付價 + (最高實付價- 最低實付價 )X 0.618 = 外賣菜品的零售價格,其中實付價格不包含配送費。

做外賣賺不賺錢,很大程度上與我們的菜品規劃和活動策略有關,而且餐飲固定成本基本上是可控的,但是飲食產品的組成要素則是會隨著市場的變化有波動。要想做好餐廳的成本控制,首先要做好成本管理。

上一篇:外賣商家選址有哪些黃金定律

下一篇:外賣系統如何拉新

相關資訊

- 2025-11-06我們的同城外賣系統,不止于“送餐”

- 2025-09-23同城外賣系統:重塑現代城市生活與商業格局

- 2025-09-10外賣系統高效運營指南

- 2025-08-08如何運營好外賣系統

- 2024-04-07外賣配送軟件一般適用于哪些商家?

- 2024-04-07小商戶可以使用外賣配送軟件嗎?

- 2024-04-07合格的外賣配送軟件應該實現哪些功能?

- 2024-03-18如何才能運營好縣城外賣系統?這些事項要注意!

- 2023-09-13我們堅持作為一家技術公司前行

- 2023-09-04制作縣城外賣系統需要做好哪些準備?

- 2023-08-11專注于外賣系統的每個運營細節是我們的使命

- 2023-08-11外賣系統開發要主要的5個事項